九游体育娱乐网甚至高价成材及原料共振着落-九游(jiuyou)体育 官方网站-登录入口

九游体育娱乐网

九游体育娱乐网

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开头:永安议论

摘记:

回溯2024年,我国钢铁行业的下流需求显赫下滑,尤其是建筑业需求的萎缩对市集影响较大,由此激励了本年玄色系较长手艺的负反馈行情。瞻望2025年,决定成材行情的核心要点在于两个方面:1.中好意思商业摩擦、反推销递次以及内需相关策略对粗钢下流需求的角落影响;2.粗钢供需多余矛盾不减,原料端供需花式偏宽松情况下老本复旧不稳。

经模子测算,中性权衡2025年粗钢需求约下滑0.3%,减量大要在300万吨。鉴于面前钢厂利润水平较低,粗钢坐褥权衡将在品种结构优化的基础上,凭据市集需求进行调节。据此,权衡来岁粗钢供应将减少300万吨,废钢供应权衡加多100万吨,铁水减量权衡约400万吨。

具体分品种来说,2025年螺纹需求权衡减少5-8%,自己新增产能较少,或仍以需定产,价钱核心权衡下移至3400元/吨左右。热卷需求权衡将增长1-2%,新增产能大要为1560万吨,仍将面对下流需求怎样消化高供应的问题,价钱核心或将下移至3550元/吨隔邻。

一、2024年行情追思

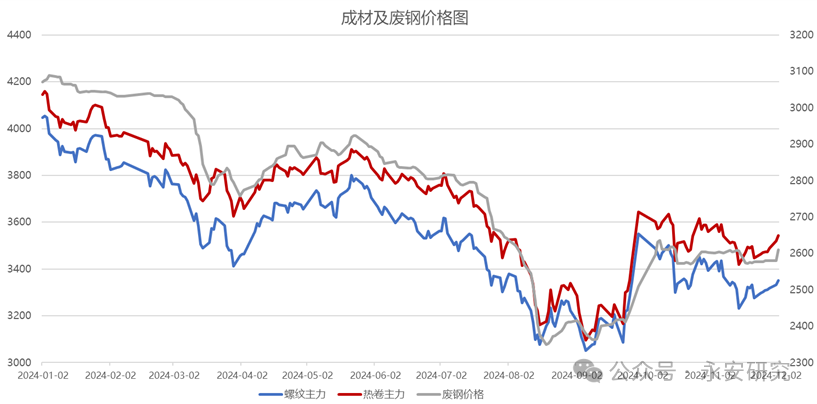

2024年,我国成材与废钢价钱走势均呈现“W”型,价钱核心有所下移。岁首万亿国债对什物使命量的提振不足市集预期,12省基建形式暂停的影响逐步袒露,终局需求疲软,成材库存累积至较高水平,甚至高价成材及原料共振着落。二季度,国表里宏不雅经济数据的改善促使市集交往逻辑转向海表里再通胀,盘面阶段反弹。三季度,在专项债刊行加速的情况下,螺纹需求却抓续偏弱,五大材的表需改善幅度也未能显赫升迁。与此同期,螺纹新旧国标更迭导致成材端出现流动性危境,部分社库压力较大的区域出现了砸价抛货景色,在“弱现实弱预期”的市集环境下,玄色系价钱抓续着落。国庆节前国度发布了一系列经济及地产利好策略,成材价钱在宏不雅心扉的带动下,重复低库存的基本面复旧,实现了自底部的较强反弹。节后,由于成材端的高利润难以抓续,终局接货意愿镌汰,价钱逐步回落。四季度,跟着好意思国大选结尾真是定,以及东说念主大常委会对化债预期的终了,市集预期转向中性。在成材低库存、偏高铁水以及原料冬储等多重身分影响下,玄色系商品价钱区间摇荡运转。

图1、成材及废钢价钱图

数据开头:钢联,永安期货议论中心

数据开头:钢联,永安期货议论中心

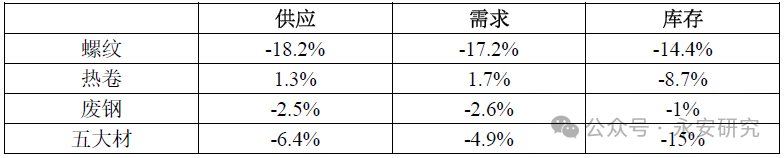

表1、成材及废钢供需同比变化(小样本)

数据开头:钢联,富宝,永安期货议论中心

数据开头:钢联,富宝,永安期货议论中心

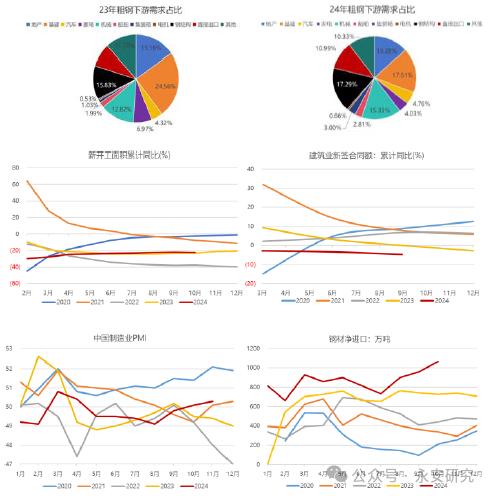

追思2024年,我国粗钢下流需求结构呈现显赫变化,成功出口及制造业需求占比逐步飞腾。具体来看,地产及基建用钢的玄虚占比降至30%(-9%);制造业需求占比增至50%(+10%);成功出口占比达到11%(+2%)。建筑业需求下降主要归因于地产行业的抓续低迷以及基建用钢需求未达市集预期,岁首基建形式暂缓、专项债使用成果低下以及合适审批条目的基建形式数目较少,均对基建用钢需求产生不利影响。而制造业需求推崇较为苍劲,尤其是集装箱、家电、船舶以及汽车行业。成功出口方面,本年的成功出口量显赫增长,但与2023年33.8%的出口增速比拟,增长势头有所减缓。在国内粗钢产能多余的布景下,较高的钢材及钢坯出口部分缓解了钢厂自己的压力。

图2、粗钢下流需求结构

数据开头:钢联,WIND,永安期货议论中心

数据开头:钢联,WIND,永安期货议论中心

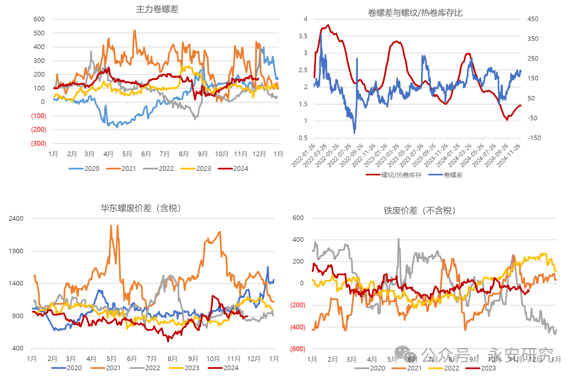

鉴于本年粗钢下流需求中制造业和出口推崇更为苍劲,因此年度主力卷螺差较长手艺处于走扩趋势,全年均值在140元/吨,较客岁有所上移,但波动幅度有所收窄。除此除外,本年螺废价差和铁废价差的均值有进一步下移,主要源于年内成材价钱大幅着落过程中,废钢前端供应有阶段性收紧,一定程度上复旧了废钢估值,使其价钱的着落幅度相较于成材更为有限。

图3、卷螺差及废钢估值数据

数据开头:钢联,富宝,永安期货议论中心

数据开头:钢联,富宝,永安期货议论中心

二、2025年粗钢需求端瞻望

2024年三季度以来,我国推行了一系列宽松的货币策略和积极的财政策略,但终局需求的本质性改善仍需时日得以袒露,前三季度基建投资、资金增量以及什物使命量之间存在较大的不同步性。四季度,跟着资金到位率的改善以及部分区域存在的赶工需求,基建投资增速有所升迁;地产方面,尽管二手房成交快速放量,但国内房价受制于较高的去库周期及将来偏低的收入预期,难以短期止跌企稳,严控增量策略影响了新开工的企稳回升;制造业方面,两新策略有用促进了家电、汽车及机械销量的反弹;成功出口的较高增量缓解了部分粗钢供需多余的压力。

瞻望2025年,鉴于本年地产新开工的低基数,权衡2025年新开工面积降幅将有所收窄,但基建用钢的推崇或难以对冲地产用钢的疲软。制造业权衡仍保抓向好态势,但增速将彰着收窄,主要受国外关税的不确定性影响。成功出口方面,东南亚反推销税的进一步落实可能性加多,国外需求的供需花式权衡仍将宽松,二者均胁制成功出口延续高增速。此外,印度及一带沿途地区的粗钢需求亦然2025年需格外善良的重心。

(一)地产:“严控增量”限度新开工企稳

面前我国房地产市集的需求结构中,改善性需求占据了较大比例,刚性需求的占比自2016年起快速下降。房地产成交结构方面,新址销售仍在萎缩,而二手房交往正逐步成为市集主流。全体而言,房地产的“金融属性”有所收缩,而“商品属性”有所增强。因此,除了东说念主口流动的影响除外,收入水平及收入预期的变化对当地房价预期的影响趋势性增强。鉴于面前住户的收入预期偏低,地产去库周期仍环比上行,因此短期内房地产市集权衡难以实现止跌企稳。

图4、地产相关数据

数据开头:WIND,永安期货议论中心

数据开头:WIND,永安期货议论中心

2024年,我国房地产策略频出,其中需主要善良“优化存量”以及“严控增量”两个方面。优化存量方面,策略效率于消化现存商品住房库存,其中新增推行的100万套城中村纠正和危旧房纠正形式权衡将拉动9000万遍及米的购房需求。同期,“四个镌汰”策略权衡将独特拉动600万遍及米的购房需求。为保险房屋建成录用,信贷限度大幅加多至4万亿,若资金在年底前落地,则2024年资金端将抓平客岁,资金端无彰着胁制。严控增量方面,当然资源部限定商品住宅去化周期跨越36个月的城市应暂停新增商品住宅用地出让。据测算,面前跨越36个月的城市地盘成交面积约为17225.55万遍及米,约占2024年地盘成交的27%。若来岁严格推行该策略,拿地端将同比下滑25%。

从地产传导链来看,寰宇范围内销售回暖能在一定程度上带动房企现款流的改善,进而影响库存去化、拿地、新开工、施工及齐全等门径。相关词,面前住户信心尚未出现彰着拐点,销售面积聚计同比放慢并未彰着收窄,拿地端推崇偏弱,因此权衡来岁新开工将连续下滑约10%。

(二)基建(不含电力):资金诓骗成果不确定性较高

2024年,基建用钢测算最大的问题在于固定钞票投资增速和什物使命量之间的脱节,主要受制于资金增量及使用成果、化债周期以及新增形式三个核心身分。基建端资金增量主要来自一般全球财政支拨、国债(23年增发国债和24年荒谬国债)和专项债。在面前的经济环境下,部分专项债被用于措置历史债务问题,地盘出让收入面对压力,城投债净融资难以大幅转正,超永恒荒谬国债和准财政资金将成为影响我国将来基建投资增速的关节变量。2024年1-10月全球财政支拨累计同比增长4.6%,基建类全球财政支拨累计同比加多0.73%。财政部会议暗示2024年专项债本质使用率较低,荒谬国债的情况近似。若后续专用资金被用于化债,权衡基建资金的使用成果将有所提高。

化债方面,官方公布的化债周期将抓续至2027年底。参考2015至2018年的债务化解周期,基建投资增速的显赫下降主要连合在周期末,因此权衡来岁基建固定投资增速仍将环比小幅下滑。跟着东说念主口岑岭已过,新增基建投资强度或将转弱,城市基础设施将从增量时间转向存量时间,更多的发展空间将依赖于存量更新需求(包括城市地下管网纠正——电力、燃气等投资)、市政工程成就力度和轨说念交通的发展。

图5、基建相关数据

数据开头:WIND,永安期货议论中心

数据开头:WIND,永安期货议论中心

基建投资项看法将来增量权衡主要连合在三中全会《决定》中冷漠的几个关节界限:新基建、传统基建的数字化纠正、通用航空和低空经济以及紧要水利工程等。据调研,水利及三大工程相关项看法资金支抓力度相对较大,且一带沿途沿线国度的成就形式(尤其是东盟地区)具有较大增长后劲。面前,部分前期缓建形式有所复原,但债务压力较大的区域新增形式仍较少。凭据本年建筑业新签合同额的最新数据,面前累计同比减少4.73%,权衡来岁基建端本质开工增量仍较为有限,基建用钢将抓平或略小于本年。后续基建用钢的增量及阶段性改善程度仍存在较大不确定性,将成为市集博弈的焦点。

(三)制造业:关税影响或胁制转折出口高增速

制造业方面,2025年的角落变化权衡将受到好意思国对中国加征关税的分阶段影响。探讨玄虚纳税比例和加权附加税率,上一轮关税策略对我国机械、金属/非金属与采矿、汽车、电子开拓/仪器和元件等行业的影响尤为显赫。在此布景下,墨西哥、中国台湾以及包括越南在内的东南亚国度在一定程度上替代了我国大陆对好意思出口。从表2来看,若关税影响涉及全部出口知己意思国的产制品,对我国的转折出口影响量或在500-1000万吨,即影响约1%的粗钢需求。

表2、部分制造业出口对好意思依存度

数据开头:WIND,钢联,永安期货议论中心

数据开头:WIND,钢联,永安期货议论中心

机械方面,关节影响身分聚焦在基建推崇以及“一带沿途投资”两方面。具体而言,工程机械和混凝土机械与建筑业的景气程度密切相关。面前,建筑业新订单PMI指数为43.5,炫耀出行业需求的疲软。然而,2026-2028年为机械报废岑岭期,后续权衡跟着房地产市集新开工的自如以及“开拓更新”等策略提振,中国工程机械行业的需求有望在2025年小幅回升2%。

家电方面,自2023年起,中国内地的家用空调、雪柜及洗衣机的总销售额中约有75%以上来自换新需求,“以旧换新”策略对家电内销的复旧作用显赫,权衡来岁仍将保管柔和增长。出口方面,2023年中国度电出口额为877.78亿好意思元,其中约15%出口知己意思国,而2018年这一比例约为29%,往常五年在关税等多重身分影响下,中国对好意思国的出口份额大幅镌汰。从好意思国入口数据看,往常五年从中国入口居品的份额有所镌汰,但中国品牌在好意思国市集份额有所升迁,讲解好意思国市集对中国度电需求不降反升,仅仅产地有所转化。因此,权衡来岁家电行业的表里需仍能保抓一定增量,但增幅有所受限,权衡同比加多3%-5%。

汽车方面,国内汽车销售的增长仍将受到中国经济复苏以及汽车居品更新换代等身分影响,权衡内需增长率将保管面前水平。外需方面,汽车出口主要受欧洲影响较大(占我国新动力汽车出口的28%),面前欧盟和中国行将达成合同,取消对中国入口到欧洲的电动汽车的关税,或对汽车出口的影响有所减少,总体权衡汽车用钢同比加多1-2%。

船舶方面,凭据克拉克森的订单数据来看,权衡来岁全球的新增订单的同比增速略低于2024年。我国的船舶新接订单量约占全球总量的75%,探讨到2024年造船产能诓骗率仍接近过热状况,权衡我国2025年造船量增速显赫低于2024年,权衡同比加多10%。

表3、造船存量及新增量

数据开头:克拉克森,永安期货议论中心

数据开头:克拉克森,永安期货议论中心

钢结构方面,凭据国际动力署的年度瞻望,25年风力发电耗钢量权衡同比新增11%。迎合公开府上整理,权衡2025年光伏新增装机容量将同比增长7%。玄虚来看,权衡来岁钢结构将同比加多3-4%左右。总结来看,权衡2025年制造业用钢需求将保抓柔和增长,但增速将受到关税策略的显赫影响。

表4、新动力2024-2030年装机预测(万千瓦)

数据开头:公开府上整理,永安期货议论中心

数据开头:公开府上整理,永安期货议论中心

(四)成功出口:反推销及国外供需宽松花式胁制高增速

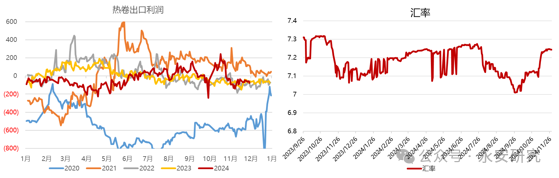

成功出口方面,2024年钢坯及钢材的出口量均推崇较好,限度10月,二者出口量隔离同比加多了189.7(+69.2%)及1752.6(+23.5%)万吨,主要在于出口利润有所走扩,其中包括成材的表里价差以及汇率贬值的双重影响。瞻望来岁,东南亚和印度将成为主要的善良对象。

图6、热卷成功出口相关数据

数据开头:钢联,永安期货议论中心

数据开头:钢联,永安期货议论中心

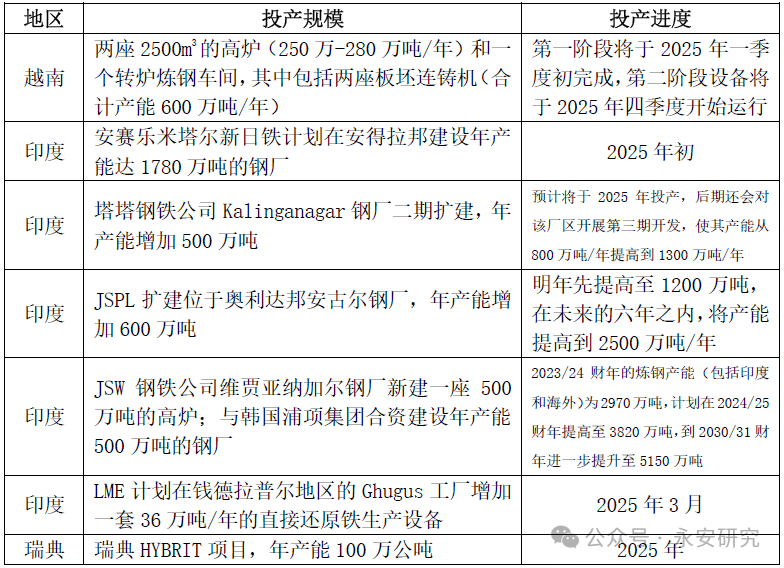

凭据WSA的预测,2025年全球钢铁需求权衡将复原至2024年的全体水平,同比增长约1%,主要增长点连合在中东、印度以及东盟地区。在全球钢铁需求正增长的情况下,将覆按国外供应端的有用复原程度。由表5可知,越南在加多产能后,国内将好像实现供需均衡,加之越南对我国冷漠了反推销递次,将胁制我国出口至越南的量级。此外,印度权衡也将有约4000万吨的高炉插足坐褥,权衡2025年全球钢铁投产增量将略大于需求增量,全球粗钢供需结构仍较为宽松。因此这两个垂死身分将显赫影响我国来岁的出口量及出口价钱,权衡将下滑10%或抓平客岁。

表5、国外部分高炉投产野心

数据开头:公开府上整理,永安期货议论中心

数据开头:公开府上整理,永安期货议论中心

(五)总结

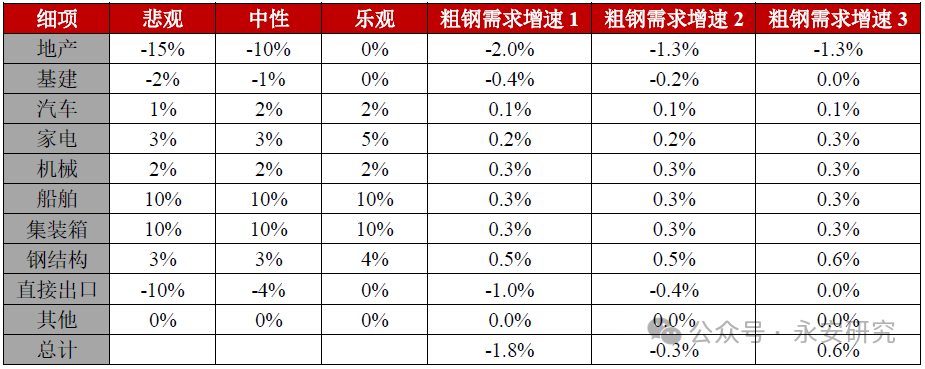

玄虚来看,咱们中性预估2025年粗钢需求将小幅下滑0.3%,减量在300万吨左右。建材需求权衡将连续下滑5-8%,基建全年及季节性推崇或将成为影响建材需求的最大不确定身分。制造业需求权衡将呈现1-2%的增长,好意思国加征关税的程度将显赫影响后续转折出口的季节性推崇,外需成色或将先扬后抑。成功出口权衡将保管在较高水平,但受限于越南供需均衡及全球供需进一步宽松的影响,权衡抓平或同比微减。因此,来岁粗钢的需求结构将连续呈现制造业需求显赫优于建筑业的脾气。分居品类型来看,保管需求正增长的钢材类型或更多连合在板材、优钢以及工线上。

表6、粗钢需求预测表

备注:粗钢需求预测主要分三种情况,具体假定如下:

1.悲不雅:内需抓续低迷,成功出口受反推销等影响同比下滑较为彰着

2.中性;内需小幅好转,成功出口仍然保抓偏高水平

3.乐不雅:内需受策略影响彰着提振,外需仍保抓较高水平

数据开头:永安期货议论中心

三、2025年粗钢供应端瞻望

回溯2024年,粗钢产量权衡约10.27亿吨(钢联口径),全体产能较为多余,来岁高炉产能置换的进展及供给侧策略的调节关于缓解多余花式具有垂死意旨。策略层面,我国加速落实过期产能的淘汰、严控新增产能一经策略主基调。在未探讨策略对粗钢产能进行调控的前提下,鉴于钢铁企业凭据利润调理产量的才气较强,品种间的转产天真性较高,因此粗钢的年度供应将密致匹配需求量的变化,权衡2025年总产量将减少约300万吨。

废钢全年破钞量约为2.6亿吨。瞻望来岁,自产废钢权衡将略有减少,折旧废钢权衡在家电及机械“以旧换新”以及城中村纠正等积极身分影响下仍有增漫空间,加工废钢在制造业需求复旧下权衡也有望实现增量。相关词,比年来废钢价钱偏执加工利润对前端供应的影响显赫,加之铁废价差难以显赫扩大,权衡来岁废钢破钞量仅小幅加多约100万吨(+0.5%)。

本年铁水均值约在230万吨/日,较2023年的239万吨/日下移3.8%。在暂停钢铁产能置换使命的持续进行过程中,权衡政府对后续粗钢产能的料理将更为严格,旨在实现产能减量和鼓励结构调节升级,权衡将来5年的粗钢产能将逐步下滑。迎合对粗钢产量及废钢供应的分析,权衡2025年生铁产量约为8.36亿吨(-0.5%)。

四、后市瞻望

针对成材,来岁基建和转折出口的阶段性推崇将是影响粗钢需求预期差的关节身分。在未有供给端策略打扰的情况下,粗钢供需多余的问题权衡难以赢得显赫缓解,进而导致钢厂利润抓续承压,但在成材低估值及低库存情况下有望阶段性小幅成就。迎合原料端估值的探讨,权衡全年钢价在2900-3000元/吨有较强的底部复旧,细目可参考铁矿及双焦年报。

(一)螺纹及废钢

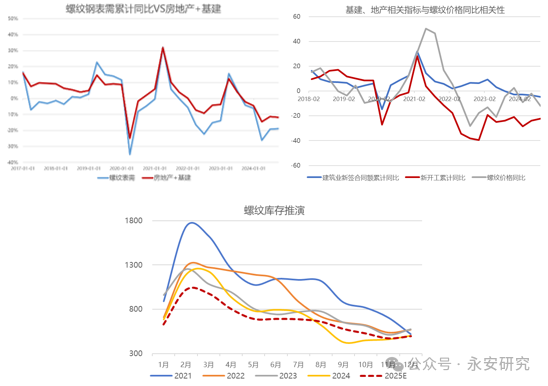

以自有的表需拟合模子为基础,咱们将螺纹表需拆分为地产以及基建两个板块进行分析,权衡2025年螺纹表需将下滑5-8%。供应端,螺纹面前产能仍较为多余,本年已有部分螺纹产线转为圆钢、带钢及优钢等。鉴于其长经由和短经由坐褥工艺在产量调理方面的天真性,权衡来岁螺纹将连续领受以销定产的策略,以反应市集需求的变动,供应端将随从需求减少5-8%。

按积年的季节性来看,2025年螺纹的均衡表及库存如下所示,螺纹供需双弱花式不改,库存全年偏低运转,低库存低估值下利润有小幅改善空间。估值端,通过对建筑业的新签合同额、新开工面积以及螺纹价钱核心的同比变化进行比较分析,咱们发现螺纹价钱核心频繁位于前两者累计同比变化的加权均值隔邻。基于此分析框架,迎合将来供需花式,权衡来岁螺纹价钱核心将下移至3400元/吨左右。

图7、螺纹表需及库存推演

数据开头:WIND,钢联,永安期货议论中心

数据开头:WIND,钢联,永安期货议论中心

表7、2025年螺纹均衡表(小样本)

数据开头:永安期货议论中心

数据开头:永安期货议论中心

废钢方面,废钢破钞主要受钢厂利润和铁废价差的影响,权衡来岁废钢破钞小幅加多100万吨。一方面,钢厂利润在来岁权衡仍难以彰着改善;另一方面,由于来岁原料供需花式偏宽松,铁废价差权衡难有较大的扩展空间,将彰着限度废钢日耗的增幅。2025年废钢价钱权衡将与期螺保抓强相关性,螺废价差预估在700-1100元/吨区间内波动。

(二)热卷

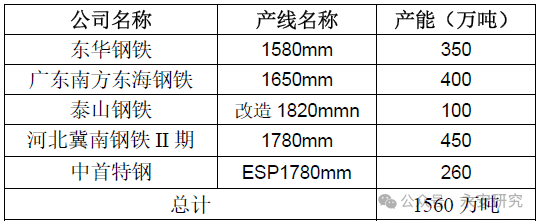

2025年热卷需求的增长权衡主要体面前船舶、家电及机械三个界限,权衡表需将实现1-2%的增长。供应端,据中联钢统计,热卷2024年新增产能达到2120万吨,后续新增轧线如表8所示,权衡将有1560万吨的新增产能插足市集,且主要连合不才半年,探讨到面前的产能诓骗率,权衡热卷供应(小样本)将呈现约1%的增速。

表8、2025年新增热卷产能及产线

数据开头:中联钢,永安期货议论中心

数据开头:中联钢,永安期货议论中心

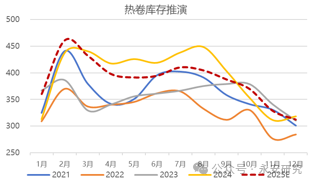

基于面前逻辑进行推演,2025年热卷的均衡表及库存推演如下所示。热卷权衡将连续保抓供需双强的花式,一季度前期库存权衡略高于本年。在粗钢下流需求仍同比小幅下滑的情况下,价钱核心权衡从3700元/吨下移至3500元/吨隔邻。探讨到好意思国加征关税的阶段性影响,权衡2025年卷螺差难以永恒显赫跨越成例区间(100-150元/吨),后续需注重善良卷螺转产以及抢出口的影响,或存阶段性作念缩卷螺差的交往契机。

图8、热卷库存推演

数据开头:钢联、永安期货议论中心

数据开头:钢联、永安期货议论中心

表9、2025年热卷均衡表(小样本)

数据开头:永安期货议论中心

新浪配合大平台期货开户 安全快捷有保险

数据开头:永安期货议论中心

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 九游体育娱乐网